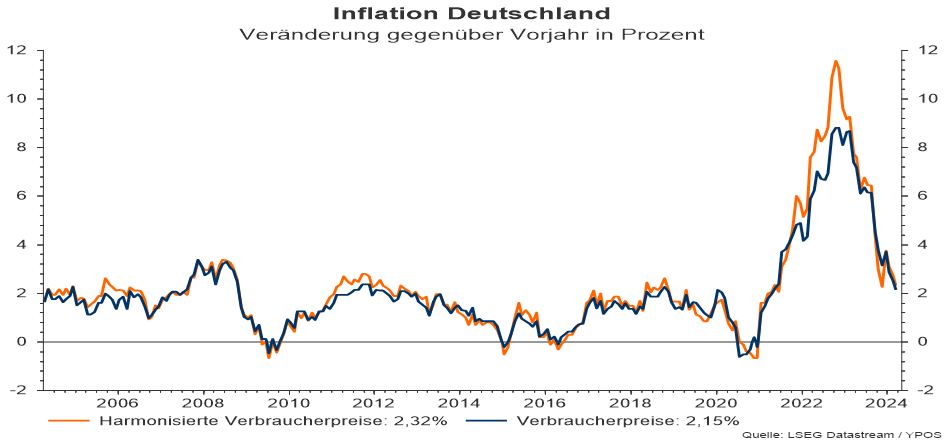

Nach Lesart des statistischen Bundesamtes sind die vorläufigen Konsumentenpreise in Deutschland im März 2024 um 2,2 Prozent gegenüber dem Vorjahr gestiegen. Die für europäische Vergleichszwecke berechnete Veränderungsrate beträgt 2,3 Prozent.

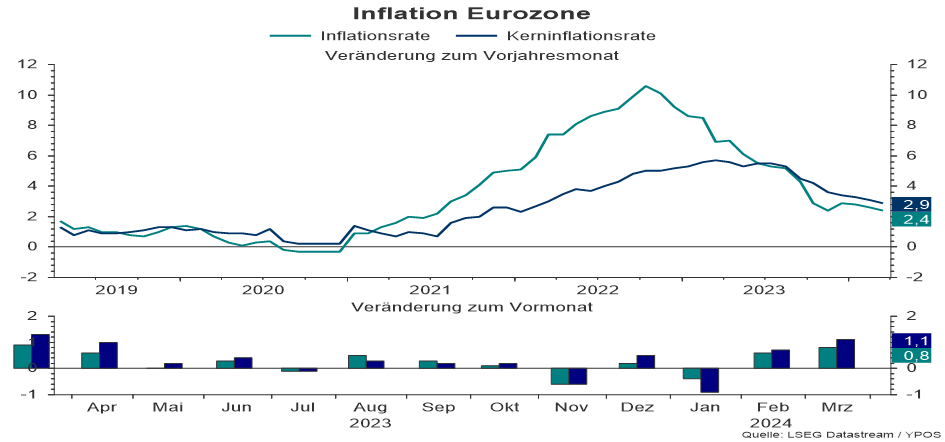

Für die gesamte Eurozone liegt die Inflationsrate bei 2,4 Prozent. Die Kerninflationsrate beträgt 2,9 Prozent.

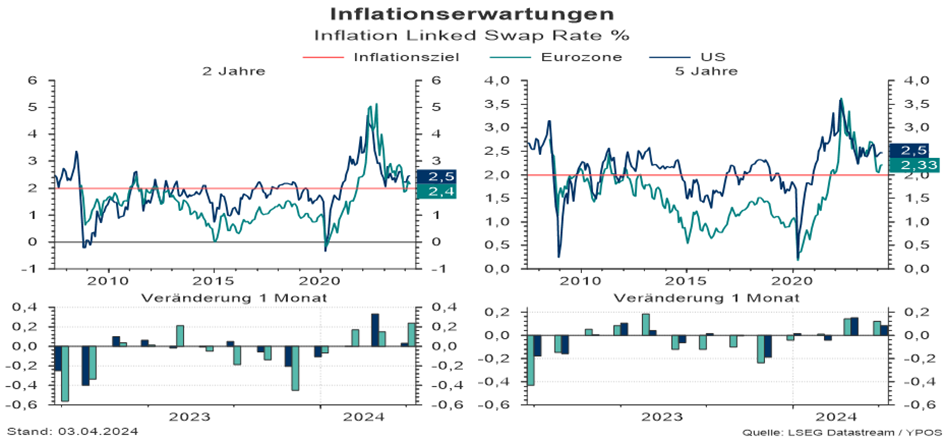

Die Veränderungsraten sind damit deutlich von ihren Höchstwerten zurückgekommen. Die Leitzinsen liegen nun deutlich oberhalb der aktuellen Inflation und den aus Swaps abgeleiteten Inflationserwartungen in Höhe von 2,4 Prozent (zwei Jahre).

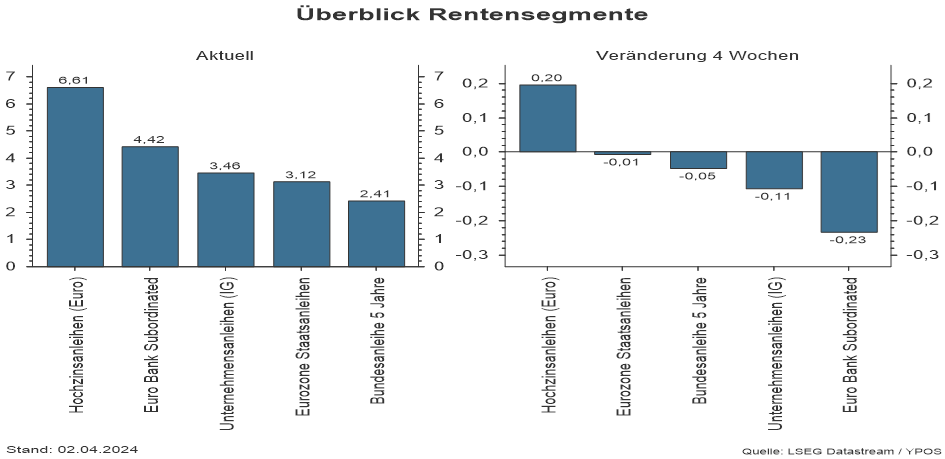

Damit lassen sich Leitzinssenkungen begründen. Andererseits liegen die Werte noch oberhalb von zwei Prozent und Aufwärtsrisiken durch Zweitrundeneffekte sind weiterhin vorhanden. Allgemein scheint die Wahrscheinlichkeit einer zyklischen Wachstumserholung der globalen Wirtschaft gestiegen zu sein. Folgerichtig stiegen die Renditen und im März zeigten nahezu alle Anleihesegmente Verluste.

Pauschal gesprochen war die relative Wertentwicklung bei Anleihen umso besser, je höher die Kreditrisiken waren. Nach vorne schauend bleibt weiterhin sehr viel Spielraum, um mögliche Maßnahmen der Notenbanken zu diskutieren.

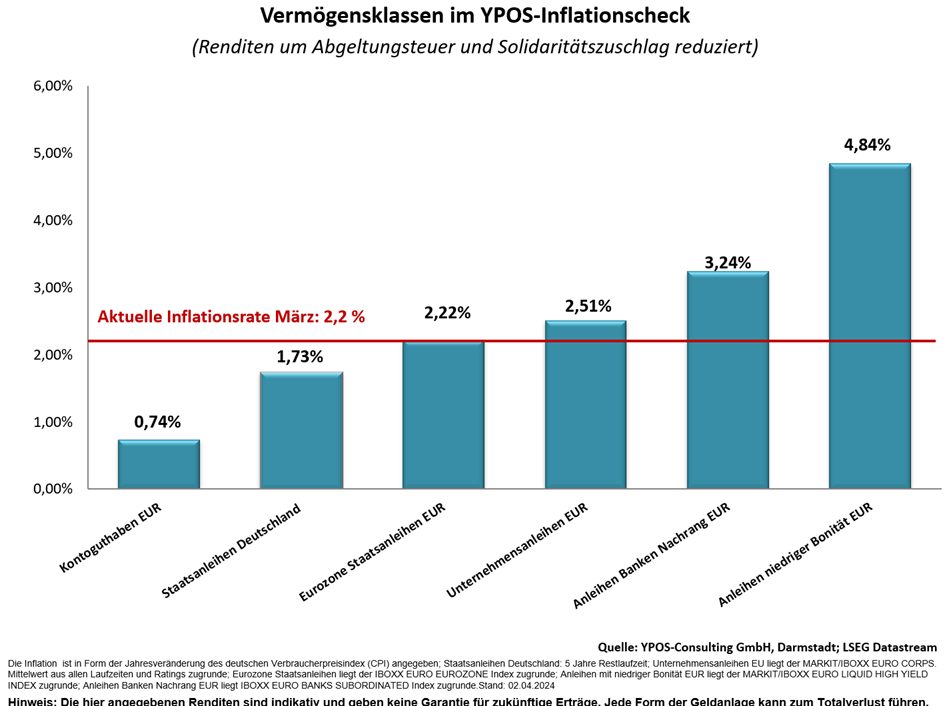

Positiv bleibt festzuhalten, dass, zumindest auf absehbare Zeit, positive Realzinsen mit ausgewogenen Anleihestrategien möglich sein können.