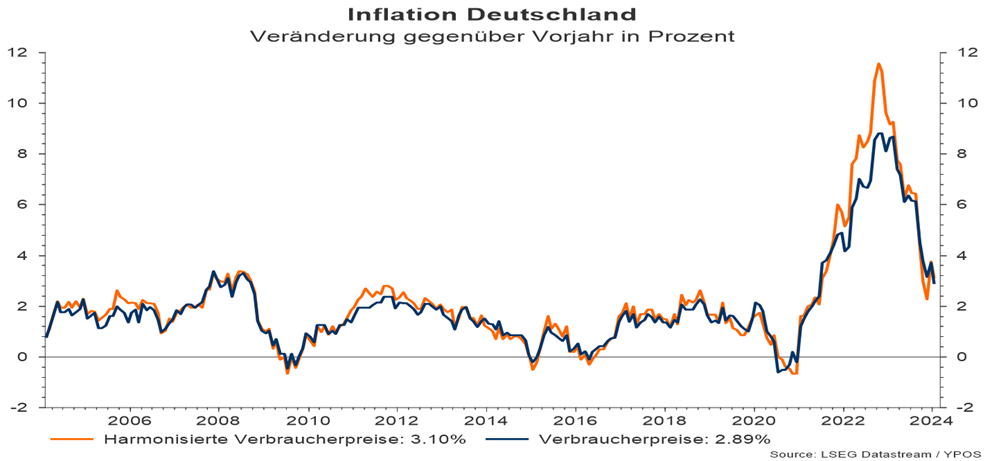

Nach Lesart des statistischen Bundesamtes sind die vorläufigen Konsumentenpreise in Deutschland im Januar 2024 um 2,9 Prozent gegenüber dem Vorjahr gestiegen. Im Vormonat lag der Wert bei 3,71 Prozent. Die für europäische Vergleichszwecke berechnete Veränderungsrate beträgt 3,1 Prozent.

Vereinfacht gesprochen sind die großen Schritte zur Inflationsbekämpfung durch die Notenbanken getan. Die Frage ist jetzt, wann geht es vielleicht mal einen Schritt nach unten und wie wird die Rhetorik sein, die wir dazu hören.

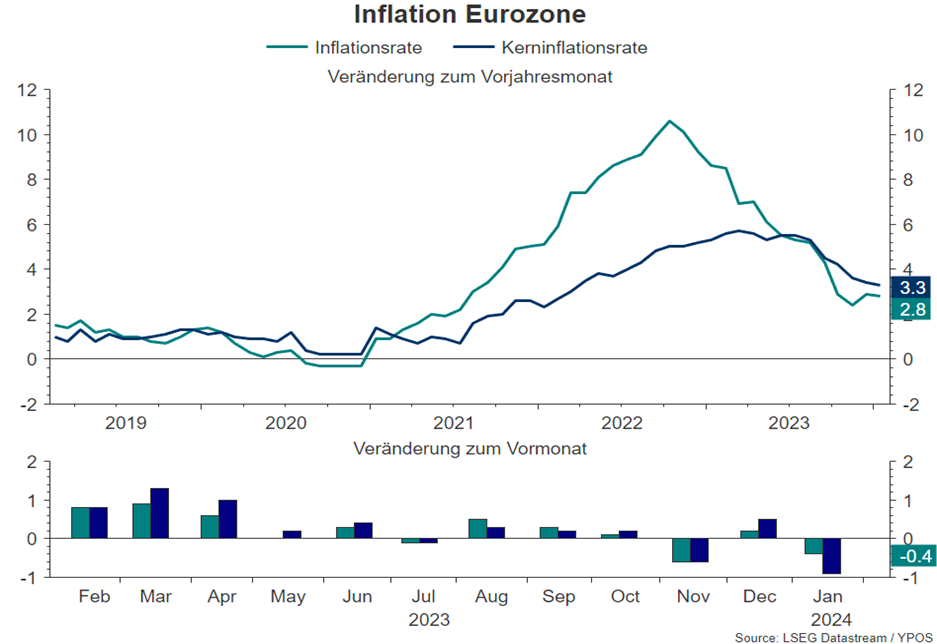

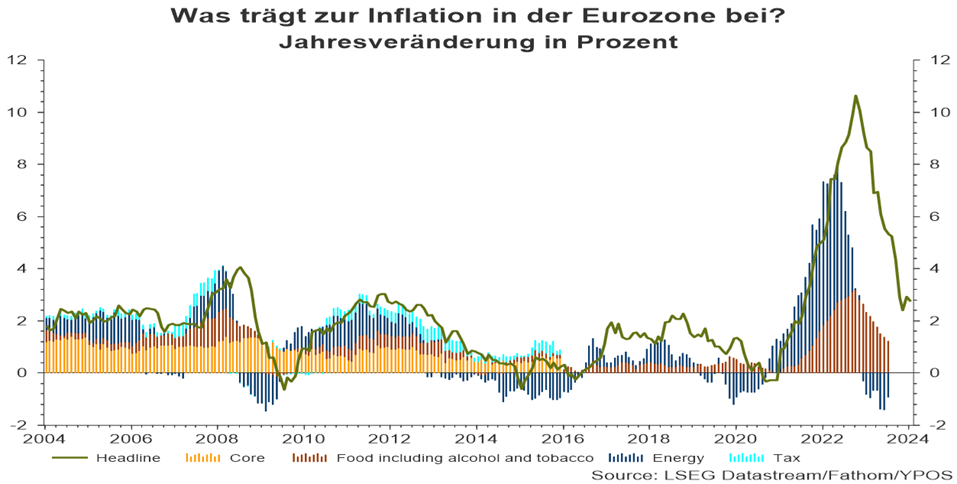

Für die gesamte Eurozone liegt die Inflationsrate bei 2,8 Prozent. Die Kerninflationsrate beträgt 3,3 Prozent.

Der Rückgang der Energiepreise sorgte dafür, dass die Inflationsrate unter der Kerninflationsrate liegt.

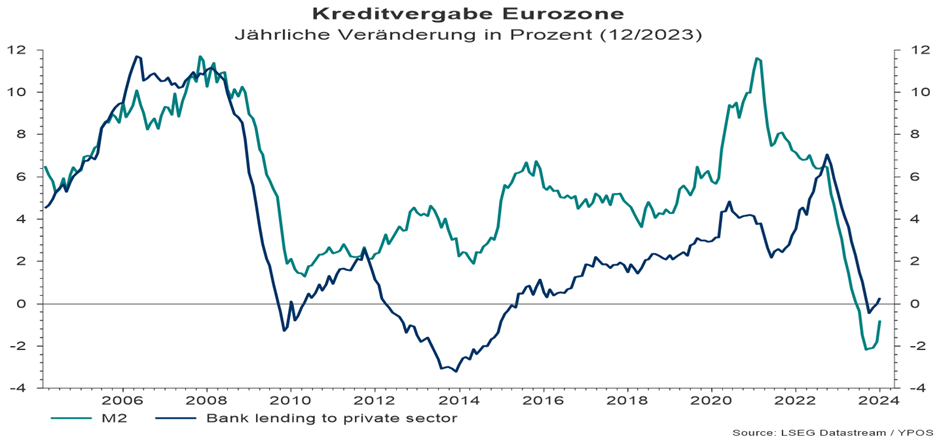

Da die Energiepreise nicht durch die Europäische Zentralbank (EZB) zu beeinflussen sind, wird für sicherlich auf die Höhe der Lohnabschlüsse und die Entwicklung der Kreditvergabe zu achten sein. Es bleibt abzuwarten ob steigende Löhne Zweitrundeneffekte auslösen.

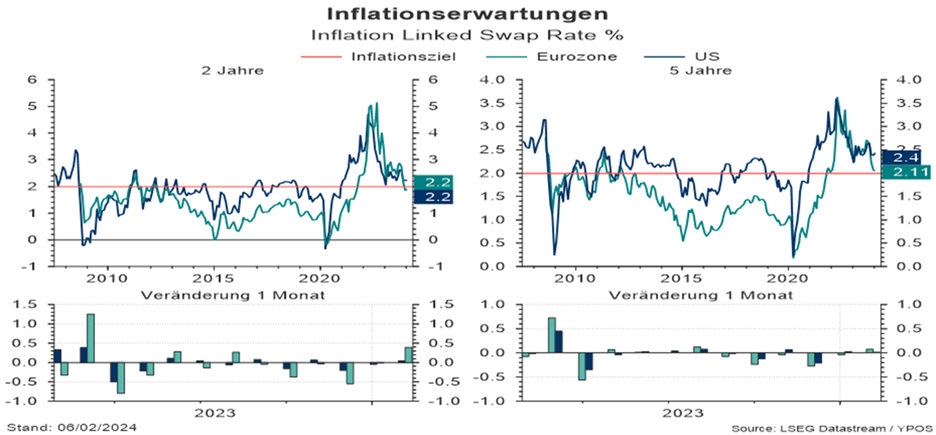

Die aus Swaps abgeleiteten Inflationserwartungen stiegen etwas an und liegen bei 2,2 Prozent (zwei Jahre).

Legt man diese Erwartungen zu Grunde, dann ergeben sich in einigen Anleihesegmenten positive erwartete Realzinsen. Die Kapitalmarktteilnehmer spekulieren weiter über den Zeitpunkt der ersten Zinssenkung und die möglichen Aussagen zur Geschwindigkeit weiterer Schritte. Sicher scheint jedoch, dass die Markterwartungen von Ende 2023 deutlich überzogen waren. Der jüngste Gegenwind für die Anleihekurse könnte Anlegern nun die Möglichkeit geben, die Restlaufzeit ihrer Anlagen zu verlängern.

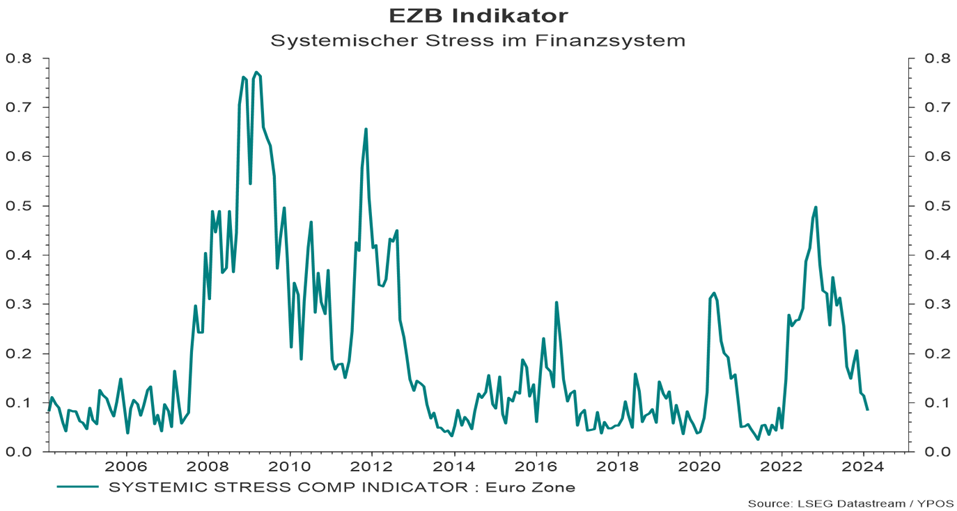

Erfreulicherweise hat die Zinswende bisher nicht zu einem nachhaltigen Anstieg von finanziellem Stress im Finanzsystem geführt.